Nem az árfolyamrés, hanem az árfolyamváltozás miatt nyúlnának hozzá a devizahiteles szerződésekhez. Navracsics Tibor közigazgatási és igazságügyi miniszter kedd este beszélt arról, hogy a szerződések utólagos felülvizsgálatát és módosítását is elképzelhetőnek tartja. A szándék komolyságát az is jelzi, hogy azóta Varga Mihály nemzetgazdasági miniszter és Cséfalvay Zoltán államtitkár is megszólaltak az ügyben. Akár már jövő héten tárgyalhat a kormány az újabb mentőcsomagról.

Nem az árfolyamrés, hanem az árfolyamváltozás miatt nyúlnának hozzá a devizahiteles szerződésekhez. Navracsics Tibor közigazgatási és igazságügyi miniszter kedd este beszélt arról, hogy a szerződések utólagos felülvizsgálatát és módosítását is elképzelhetőnek tartja. A szándék komolyságát az is jelzi, hogy azóta Varga Mihály nemzetgazdasági miniszter és Cséfalvay Zoltán államtitkár is megszólaltak az ügyben. Akár már jövő héten tárgyalhat a kormány az újabb mentőcsomagról.

Az igazságügyi miniszter szerint abban az esetben lehetne hozzányúlni a szerződésekhez, ha az ügyfél valamilyen számára fel nem róható, külső okból válik fizetésképtelenné. Egy mai közleményből kiderült, ilyen körülménynek tekinthető a devizaárfolyam változása. Arról azonban még továbbra sincsenek információk, hogy pontosan milyen súlyú intézkedéseket tartalmazna ez a csomag, és kikre vonatkozna a szerződésmódosítás.

A sajtóban már meg is jelentek a különböző forgatókönyveket, és ezek lehetséges hatását firtató elemzések. Az árfolyam-különbözet szétosztása, vagy teljes elengedése is szóba jöhet egyes elképzelések szerint. Ha például a teljes devizahiteles állományt eredeti árfolyamon forintosítanák, akár több ezer milliárd forintnyi veszteséget is okozhat a bankszektornak. Nem tudni, hogy hogyan alakulnának a forinthitelek kamatai ebben az esetben, hiszen anno épp az alacsonyabb kamatok miatt választották az ügyfelek ezt a hiteltípust, ráadásul az is felvet kérdéseket, hogy mi lesz azokkal, akik esetleg már visszafizették devizahiteleiket.

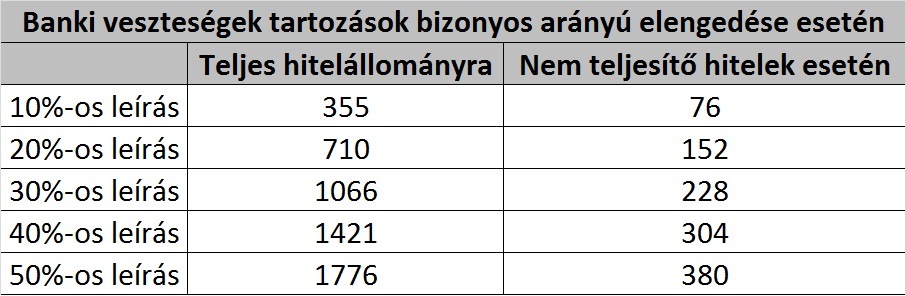

A Portfolio.hu elemzése szerint alapvetően két forgatókönyv képzelhető el. Az egyik esetben az összes szerződést módosítanák, és a tartózás egy bizonyos részét, 10-50 százalékát elengednék. Ez az engedmény mértékétől függően 355-tól 1776 milliárd forintig terjedő veszteséget okozna a bankoknak. Ha a kormány nem általános mentőcsomagot tervez, hanem például csak nem teljesítő hiteleseket segíti ilyen módon, akkor már kisebb, 76 és 380 milliárd forint közötti veszteséget kell a hitelintézeteknek leírniuk. Ez az intézkedés már tartalmazna méltányossági elemet, és a pénzügyi szektort is kevésbé sújtaná, ugyanakkor veszélyes következményekkel járhat, hiszen az amúgy fizetőképes adósokat is arra ösztönözné, hogy hagyjanak fel a törlesztéssel a hitelelengedés érdekében.

Forrás: Portfolio.hu

Forrás: Portfolio.hu

A devizahiteles kérdés megoldására természetesen nagyon nagy szükség lenne. A 90 napon túli fizetési hátralékkal rendelkezők aránya már elérte a húsz százalékot, ami rendkívül magas aránynak tekinthető, és pont ez az a réteg, amelyik nem nagyon tudott élni az eddigi mentőcsomagok – árfolyamgát, végtörlesztés - adta lehetőséggel.

A kérdés inkább az, hogy hogyan, és milyen áron lehet segíteni rajtuk. Ha a jelenlegi intézkedések nagy hatásúak lesznek, akkor segítenek ugyan az adósokon, viszont újabb csapást jelentenek a tranzakciós illetékekkel, különadókkal amúgy is megterhelt bankrendszernek. Ezt a pénzintézetek várhatóan csak a külföldi anyabankok ismételt tőkeinjekciójával élhetik túl, ha azok egyáltalán még hajlandóak finanszírozni magyarországi leányaikat. Ha túl kicsi a mentőcsomag? Akkor újra egy olyan intézkedés lett beharangozva ami csak az érintettek kis részén tud segíteni, ellenben komoly bizalomvesztést okoz az országgal szemben. Ezt jelzi, hogy rögtön a bejelentés után gyengült a forint és zuhanni kezdtek az OTP árfolyamai. A gyengülő forint pedig a törlesztőrészletek további emelkedését hozhatja…

Előző cikkünk: Jobb a türelem: változik a szomszédjog