Tegnap jelent meg a Nemzeti Bank legfrissebb, 2013 második negyedévére vonatkozó, a lakossági hitelezést bemutató statisztikája. Az adatokban kicsit elmélyedve kiderül, korántsem csak a devizahitelek jelentenek problémát, a forint alapú szabad felhasználású hitelek esetében is hasonló a nem teljesítők aránya. De akkor vajon miért beszélünk mindig azok megsegítéséről, akik devizaalapú lakáshitellel rendelkeznek?

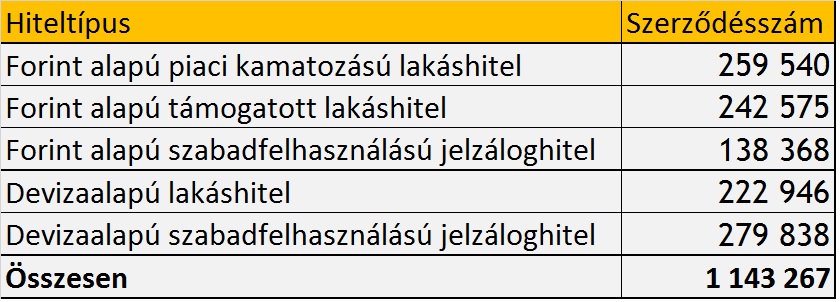

Az idei második negyedévben 1,14 millió jelzáloghitel-szerződés van érvényben Magyarországon, melyekhez közel 5 400 milliárd forintnyi összeg kapcsolódik. A szerződésszám jelzi, közel minden harmadik állampolgár érintett lehet kisebb-nagyobb mértékben. Természetesen a jelzáloghitelesek nagyon vegyes csoportot alkotnak, hiszen öt nagy hiteltípus is ide tartozik: a forinthitel rögtön lehet államilag támogatott vagy piaci kamatozású lakáshitel, illetve szabad felhasználású hitel. Ugyanígy a devizahitel esetében is elkülöníthető lakáshitel és szabad felhasználású kölcsön, azt azonban érdemes tudni, hogy leggyakrabban ez utóbbit is lakáscélra használták fel az igénylők.

A szerződések meglepően egyenletesen oszlanak meg hiteltípusok alapján. Mind a forint, mind a devizaalapú lakáshitelek a szerződések 20-23 százalékát adják. Ettől némileg elmarad a forintalapú szabad felhasználású hitel, a legtöbben viszont deviza alapú szabad felhasználású hitelt igényeltek. A devizahitelesek csoportja tehát korántsem egyenlő a lakáshitelesekkel, hiszen a szabad felhasználású kölcsönnel rendelkezők számszerűleg többen vannak. Nem véletlen, hogy a különböző internetes fórumokon nagy felzúdulást okozott a nemzetgazdasági miniszter azon kijelentése, hogy várhatóan a legújabb mentőcsomag is csak a lakáshiteleseket célozza meg.

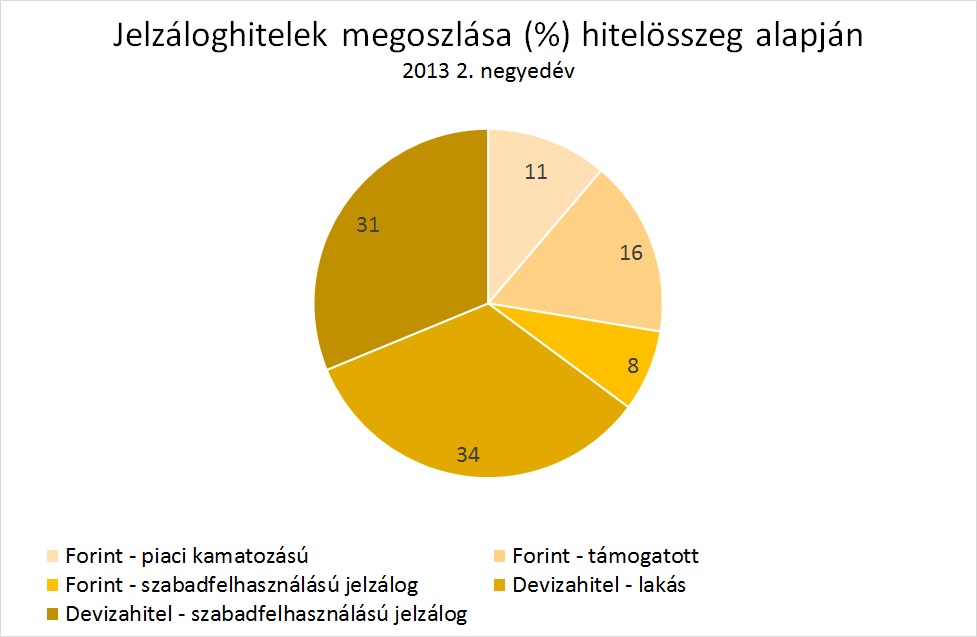

Már közel sem ilyen kiegyenlített a mezőny akkor, ha a fennálló tartozás összegét vizsgáljuk meg. A teljes hitelállomány 65 százaléka, vagyis 3 500 milliárd forint devizaalapú, és ez az összeg nagyjából fele-fele arányban oszlik meg a devizában eladósodott lakáshitelesek és a szabad felhasználású hitelesek között. Ez az adat már sokkal inkább alátámasztja azt, hogy miért is kell a devizahitelekkel kiemelten foglalkozni.

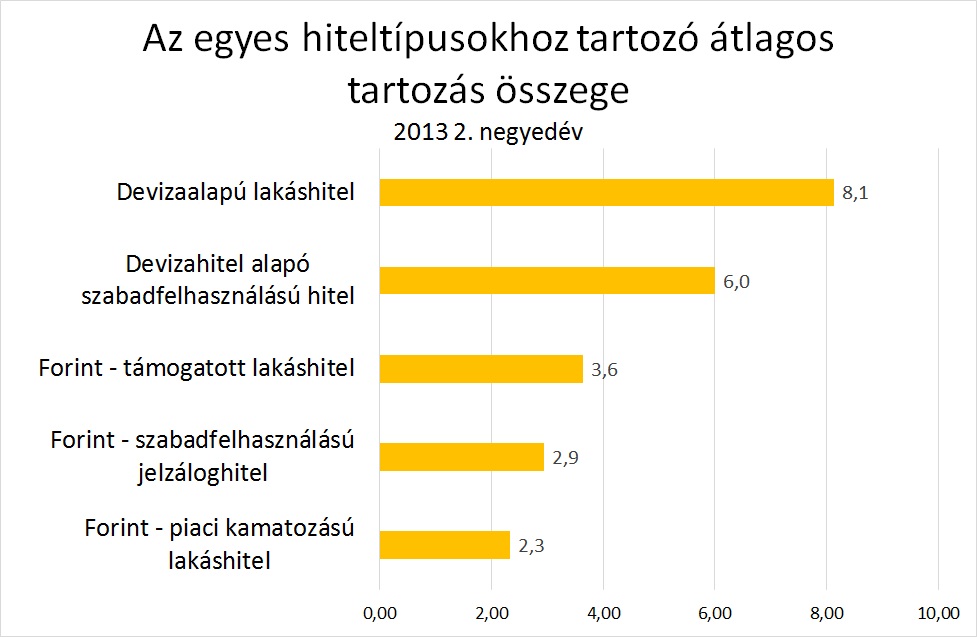

Még nagyobb különbségek figyelhetők meg, ha az egy szerződésre jutó átlagos hitelösszeget vizsgáljuk meg. Az egy szerződésre jutó átlagos hitelállomány a devizaalapú kölcsönök esetében 6-8 millió forint körül alakul, ezzel szemben a forinthitelek esetében jóval kisebb összegekkel találkozhatunk. A nagy különbségekben az árfolyamveszteség mellett az is közrejátszhat, hogy a magasabb kamatok miatt eleve kisebb összegeket igényeltek az ügyfelek a forintkölcsönök esetében.

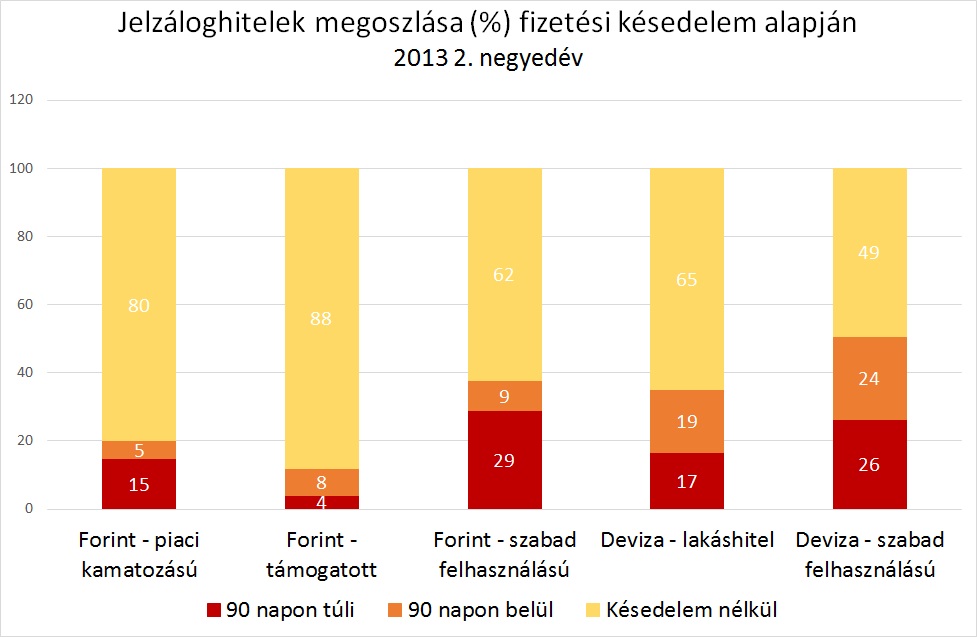

A számokból tehát kiderül, hogy a forinthitelesek közül is közel annyian vannak bajban, mint a devizahitelesek esetében, a különbség az, hogy náluk a tartozás átlagos összege alacsonyabb, és az árfolyamkockázat sem érinti őket. A legnagyobb veszélyben azok vannak, akik devizalapon vettek fel szabad felhasználású hitelt, hiszen ebben a csoportban már minden második hitelt akadozva vagy egyáltalán nem törlesztik, ráadásul az egy szerződésre jutó átlagos tartozás is viszonylag magasnak tekinthető.

Nem mellékes tehát, hogy a készülő mentőcsomag kiket fog megcélozni. Ha a szabad felhasználású jelzáloghiteleseket is, az intézkedés a jelenleg tervezettnél nagyobb terhet ró – a csomag tartalmától függően - a bankszektorra illetve a költségvetésre, ha azonban ők kimaradnak, a bajba jutott devizahiteleseknek kevesebb, mint fele lesz érintett. A kormánynak tehát igen megfontoltan kell döntenie, hiszen egyszerre kell számolni gazdasági, társadalmi, és politikai hatásokkal.