Az elmúlt hónapok katasztrofális eredményei után némi optimizmusra ad okot, hogy több hónapja növekszik a lakáshitel-igénylések száma. Ebben valószínűleg közrejátszik a jegybanki alapkamat – és ezzel együtt a hitelkamatok – csökkenése, valamint a kamattámogatott hitelek növekvő népszerűsége. A válság vége a biztató jelek ellenére még valószínűleg messze van, pedig a hitelezés beindulása a lakáspiac életre keltése, és a devizahitelesek helyzetének javítása miatt is fontos lenne.

Az elmúlt hónapok katasztrofális eredményei után némi optimizmusra ad okot, hogy több hónapja növekszik a lakáshitel-igénylések száma. Ebben valószínűleg közrejátszik a jegybanki alapkamat – és ezzel együtt a hitelkamatok – csökkenése, valamint a kamattámogatott hitelek növekvő népszerűsége. A válság vége a biztató jelek ellenére még valószínűleg messze van, pedig a hitelezés beindulása a lakáspiac életre keltése, és a devizahitelesek helyzetének javítása miatt is fontos lenne.

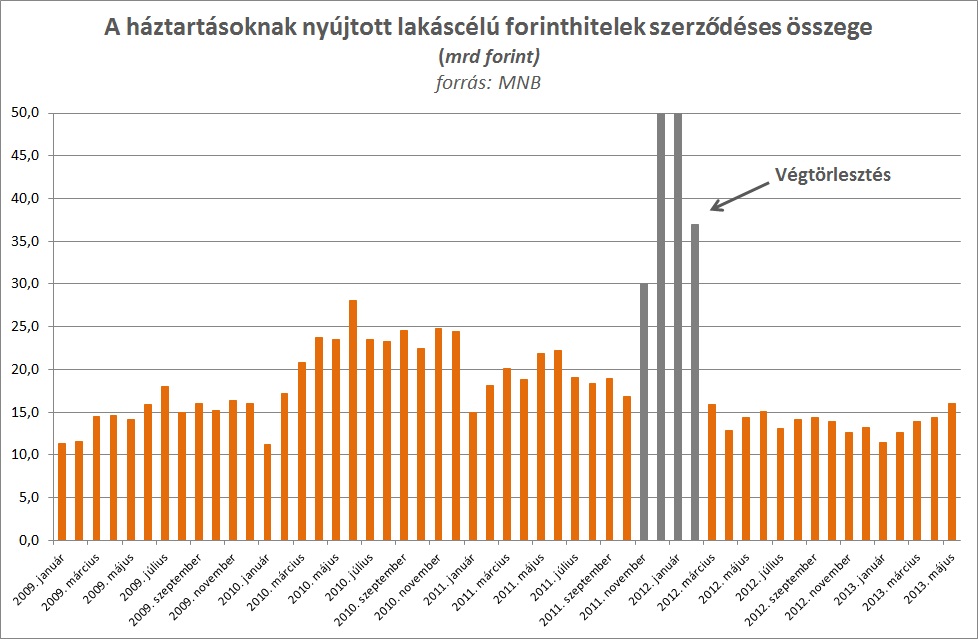

Rendkívül alacsony szinten volt a lakáshitelezés a tavalyi évben, de a legfrissebb statisztikai adatok szerint talán van némi elmozdulás. Tavasszal már az előző év értékeihez képest is bővülés volt tapasztalható a kihelyezett lakáshitel-összegek terén, és a hitelpiac szereplői a nyári hónapokra további növekedést prognosztizálnak.

A hitelek iránti érdeklődés növekedésében feltetetően szerepet játszik, hogy a Nemzeti Bank folyamatosan csökkentette a jegybanki alapkamatot, ami a lakáshitelek költségeire is pozitív hatással volt. 2009-ben például a forinthitelek átlagos hitelköltsége a 15 százalékot is meghaladta, ami 2010 végére 10 százalék körülire mérséklődött. A végtörlesztés idején azonban ismét emelkedni kezdtek a hitelkamatok, és csak mostanra sikerült visszaállni a korábbi szintre. Ez azt jelenti, hogy ismét lehet 10 százalék alatti átlagos hitelköltséggel találkozni, amelyet kamattámogatott hitelek igénybevételével még tovább lehet csökkenteni a törlesztés első öt éve alatt.

A lakáshitelezés beindulására nagy szüksége lenne a hazai ingatlanszektornak. Ma többszázezresre tehető azon háztartásoknak a száma, akik az elmúlt években elhalasztották lakásvásárlásukat a kedvezőbb feltételekre várva. Kiszámítható hitelezés hiányában azonban nem valószínű, hogy áttörést lehetne elérni az építések számának növelésében, vagy a használt lakások piacának élénkítésében. A hitelezés alacsony szintje még a devizahiteleseknek is problémát okoz, hiszen fizetőképes kereslet hiányában nem, vagy csak áron alul tudnak túladni bedőlt ingatlanjaikon.

A hitelezés beindulását az alacsony kamatok mellett olyan állami ösztönzők is segíthetik, mint a kamattámogatás vagy a szocpol. A kamattámogatás azonban eddig nem volt túl népszerű, a kihelyezett forinthiteleknek mindössze 25-30 százaléka tartozott ebbe a körbe. Ez egyrészt betudható annak, a hitel futamidejéhez képest sokan kevesellik az 5 évet, amíg a támogatás igénybe vehető, de banki szakértők szerint az is közrejátszik az alacsony részvételben, hogy az ügyfelek kevésbé ismerik ezt a támogatási formát.

Nagy lökést adhatna a hitelezésnek a szocpol összegek emelése és a félszocpol bevezetése is, azonban ennek időpontjáról és mértékéről továbbra sincsenek biztos információk. Egyes sajtóértesülések szerint akár jövő év elejéig is várni kell a lakástámogatási rendszer kibővítésére.

Előző cikkünk: Amerika már építkezik