Már a nyári szünet előtt dönthet az Országgyűlés a magáncsőd bevezetéséről. Bár a múlt héten még úgy nyilatkozott a Nemzetgazdasági Minisztérium államtitkára, hogy idén már biztos nem kerül bevezetésre a magáncsőd, a KDNP elkészítette az erről szóló tervezetet.

Már a nyári szünet előtt dönthet az Országgyűlés a magáncsőd bevezetéséről. Bár a múlt héten még úgy nyilatkozott a Nemzetgazdasági Minisztérium államtitkára, hogy idén már biztos nem kerül bevezetésre a magáncsőd, a KDNP elkészítette az erről szóló tervezetet.

Bár sokáig úgy tűnt, hogy a magáncsőd bevezetése még hosszas előkészítést igényel, a Nemzeti Bank szerint már akár az Országgyűlés nyári szünete előtt döntés születhet a témában. Ez természetesen nem zárja ki azt, hogy csak a jövő év elejétől lépjen hatályba a törvény.

Az intézkedés fontosságát egyébként egy a közelmúltban megjelent adat is alátámasztja. Az MNB adatai alapján már a devizaalapú lakáshitelesek többsége fizetési hátralékkal rendelkezik, és már ugyanannyi a 90 napon túli tartozások aránya, mint a 90 napon belülieké. Ennek ellenére a közelmúltban elhangzott a kormány részéről, hogy nem várható újabb mentőcsomag, és az árfolyamgát meghosszabbítására sem lehet számítani.

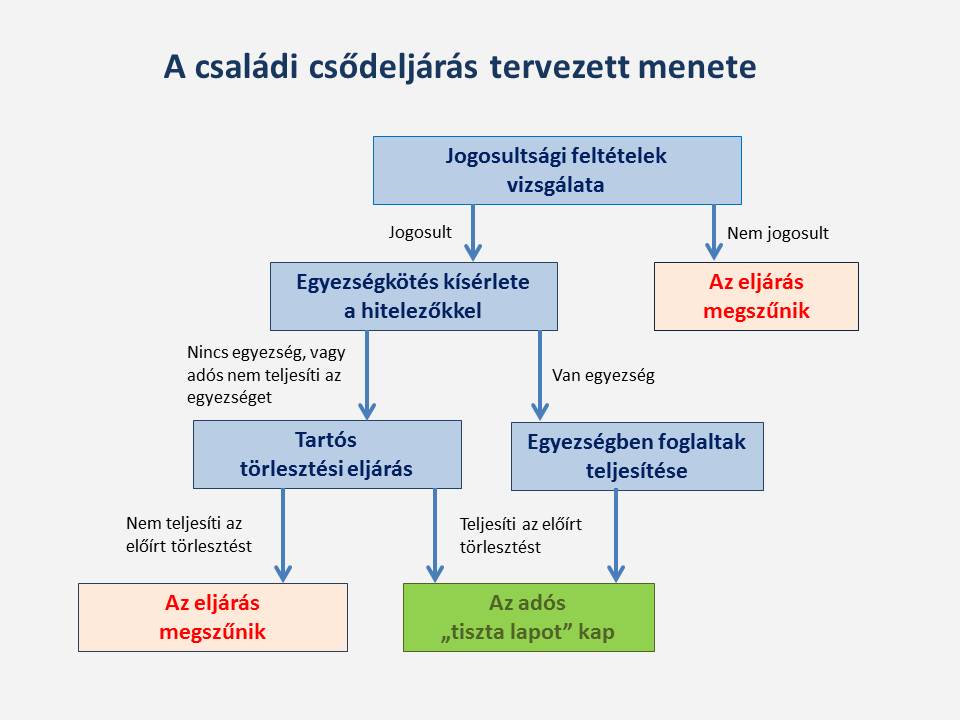

A Nemzeti Bank frissen megjelent Stabilitási Jelentéséből az derül ki, hogy klasszikus magáncsőd eljárás bevezetésén gondolkozik a kormány. Az eljárás első lépéseként megegyezésre kell törekedni az adós és a hitelintézet között a hitel átstrukturálásáról. Amennyiben a hitelező ezt jóváhagyja, ennek megfelelően folytatódik a törlesztés. Ha nem sikerül megegyezni, vagy a korábbi egyezséget az adós nem tartja be, akkor a csődeljárás egy többéves, úgynevezett tartós törlesztési eljárással folytatódna, amihez már nem kell a hitelintézet jóváhagyása sem. Az eljárás során az adós mellé csődgondnokot jelölnek ki, aki segíti a családot a kiadások átstrukturálásában, mérséklésében illetve az adós és a hitelintézet közötti megállapodás létrehozásában. Ő az, aki meghatározná, hogy az adós értékesíthető vagyonából, illetve a rendszeres havi jövedelméből mennyit költhet létfenntartásra, és mennyit kell a hitel törlesztésére fordítania. Amennyiben az adós teljesíti a törlesztési tervet, mentesülne a további adósságok alól.

Forrás: MNB - Jelentés a pénzügyi stabilitásról 2013. május

Forrás: MNB - Jelentés a pénzügyi stabilitásról 2013. május

A Stabilitási Jelentés kitér arra is, hogy a magáncsőd eljárás során prioritást élveznek a jelzáloghitelek a más típusú adósságokkal – például szabad felhasználású hitelekkel, közműszámlákkal – szemben, egyrészt mivel a családok lakhatása társadalompolitikai szempontból kritikus kérdés, másrészt pedig mert a fedezett hitelek védelme a bankrendszer stabilitása szempontjából is fontos lenne. A fedezetlen adósságokat ellenben csak akkor kellene megfizetnie az adósnak, ha azt jövedelme lehetővé teszi létfenntartást és a jelzáloghitel-törlesztést követően is.

A tervezet szerint a szabályozás előírhatja a 100% feletti hitelfedezet-arányú kölcsönök – vagyis amikor az ingatlan ára alacsonyabb, mint a hitel összege - kettévágását fedezett és fedezetlen részre. Ez azt jelentené, hogy a fedezett részt mindenképp törlesztenie kell a lakás megtartása érdekében, a fedezetlen rész azonban bizonyos esetekben elengedésre kerülhet. A másik átstrukturálási elem lenne az, hogy a tartós törlesztési eljárás ideje alatt csökkentett törlesztést állítson be a hitelintézet, így a családok havi kiadásai átmenetileg mérséklődhetnek.

Továbbra sem lehet tudni azonban a leendő magáncsőd pontos szabályait, így nem lehet tudni, hogy ki lesz jogosult erre, hogy a bankok milyen feltételek mellett engedhetik el az adósság egy részét, illetve, hogy az intézkedés milyen terhet róna a pénzintézetekre. A magáncsőd mindenesetre segíthetne abban, hogy sok család komoly megszorítások árán ugyan, de rendezni tudja adósságát és tiszta lappal újrakezdhesse az életet, a bankok pedig megszabadulhatnának a jelenleg bedőlt hitelek egy részétől, ami mindenképpen jótékonyan hatna portfóliójukra. A magáncsőd azonban nem csodaszer – és ezt a Nemzeti Bank is elismeri – hiszen még így is sokan lesznek azok, akik a tartós törlesztési eljárást nem tudják teljesíteni, így lakásuk elveszítése elkerülhetetlen lesz. Nekik jelenthetne a jelenleg alig-alig működő önkormányzati bérlakásszektor fejlesztése.