Egy friss felmérés szerint a fiatalok egyre tovább és egyre nagyobb arányban maradnak a szülői házban. Az előtakarékosság segíthet nekik lakáscéljuk megvalósításában, de az így összegyűjtött pénz felújításra, bővítésre is fordítható, a betéti kamatok csökkenésével pedig az LTP már akár befektetésnek is jó lehet. A döntés előtt azonban érdemes végignézni a különböző ajánlatokat, mivel pénzintézettől, a befizetés összegétől, és főképp a futamidőtől függően nagyon eltérő hozamokkal találkozhatunk.

Egy friss felmérés szerint a fiatalok egyre tovább és egyre nagyobb arányban maradnak a szülői házban. Az előtakarékosság segíthet nekik lakáscéljuk megvalósításában, de az így összegyűjtött pénz felújításra, bővítésre is fordítható, a betéti kamatok csökkenésével pedig az LTP már akár befektetésnek is jó lehet. A döntés előtt azonban érdemes végignézni a különböző ajánlatokat, mivel pénzintézettől, a befizetés összegétől, és főképp a futamidőtől függően nagyon eltérő hozamokkal találkozhatunk.

A TÁRKI által készített 2012-es Társadalmi Riport rámutatott arra, hogy a Magyarországon a 20-39 éves korosztály egyre növekvő arányban él a szülőkkel. Míg 1990-ben mindössze 21 százalékuk élt a szülői házban, addig 2011-ben ez az arány már 39 százalék volt. Természetesen az okok sokrétűek – elhúzódó tanulás, gyerekvállalás idősebb korban – de az anyagi lehetőségek mindenképp sokat nyomnak a latban. A lakáshitelezés továbbra is takarékon van, szociális bérlakás nehezen található, és a legtöbb fiatalnak nincs elegendő jövedelme ahhoz, hogy belevágjon egy lakásvásárlási projektbe. Azoknak, akiknek van munkája, de továbbra is otthon él, érdemes elgondolkodni azon, hogy havonta félretegyenek bizonyos összeget a későbbi lakáscélokra. Erre kínálnak jó lehetőséget a lakástakarékok. De mielőtt belevágnánk, érdemes megnézni, hogy mi is ezeknek a lényege.

Mi a lakástakarék?

A lakástakarék, vagy lakás-előtakarékosság egy államilag támogatott megtakarítási forma. A konstrukció lényege, hogy havonta fix összeget egy megtakarítási számlára fizetünk. Erre jön még a betéti kamat, illetve az állami támogatás, amely az éves befizetés 30 százaléka, de maximum 72 ezer forint lehet. Az LTP előnye, hogy ha a lakástakarékhoz idő előtt hozzá kell nyúlnunk, a banki kamatrészre továbbra is jogosultak leszünk. A futamidő lejárta után a teljes összeg felvehető, de kérhető mellé államilag támogatott lakáshitel is. A felhasználás köre viszonylag széles, a lakásvásárlás mellett felújításra, bővítésre, telekvásárlásra, de még kandalló, vagy konyhabútor beépítésére is fordítható az összeg.

A lakástakarékot egy családon belül többen is köthetnek –akár a gyerek nevére is – ezáltal az állami támogatás megtöbbszörözhető. Fontos változás, hogy a családtagok felhasználhatják egymás lakástakarék-pénztárát anélkül, hogy tulajdonosok lennének az érintett ingatlanban. Így ha például a szülők a gyerek lakásvásárlását akarják ily módon segíteni, nem kell tulajdonosnak lenni az új ingatlanban.

Mennyit lehet vele nyerni?

Jelenleg három helyen – Az OTP-nél, az ERSTE-nél, és a Fundamentánál – lehet lakástakarékot igényelni. Bár az egyes pénzintézetek között van pár hónapos eltérés, a megtakarítási időszak mindenhol 4, 5, 6, 8 és 10 év lehet. Állami támogatás nélkül a betét után járó kamat meglehetősen alacsony, pénzintézettől, futamidőtől és megtakarított összegtől függően 0,1 és 2 százalék között mozog. A hozamok igazából az állami támogatásnak köszönhetően ugranak meg. Ebből következik, hogy minél hosszabb a futamidő, annál alacsonyabb lesz a hozam. Mivel az állami jóváírás a számlán lévő összegtől függetlenül legfeljebb 72 ezer forint lehet, a megtakarítás növekedésével ez egyre kisebb arányt képvisel. Azt, hogy konkrétan mennyi összeget lehet megtakarítani a lakástakarékkal, könnyen kiszámolható a bankmonitor kalkulátorával.

Befektetésnek is jó lehet?

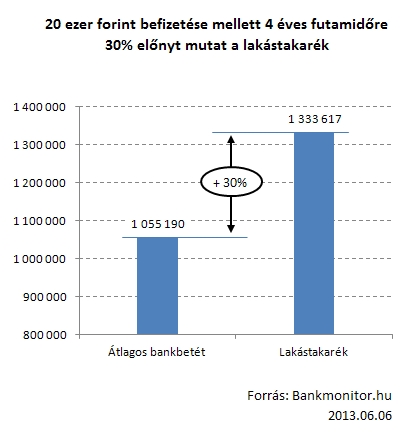

Korábban elsősorban a négyéves futamidő igénylése volt kifizetődő, amivel akár 13-14 százalékos hozamok is elérhetők voltak, szemben a 10 évesre jellemző 4-5 százalékossal. Mivel a jegybanki alapkamat csökkenésével párhuzamosan a betéti kamatok is lecsökkentek, már a hosszú futamidő is versenyképessé megtakarítási formává vált. Ha a lakástakarékra mint befektetési formára tekintünk, felmerülhet, hogy magasabb hozam ide vagy oda, az összegyűjtött összeget csakis lakáscélra lehet költeni. Ez kétségkívül így van, ezért annak, aki itt kamatoztatja megtakarításait, mindenképp érdemes mérlegelnie, hogy mire fogja azt a későbbiekben költeni.

Előző cikkünk: Erkélyből oázist

További bejegyzések:

10 éve nem vehettünk ilyen olcsó lakást

Obamának sincs jobb ötlete az árfolyamgátnál?

Hogyan veheti el az állam az ingatlanunkat?