A hitelválság 2008-as kitörését követően drasztikusan visszaesett a lakáshitelezés, ami egyben a lakáspiac beszűkülését is magával hozta. A növekedés első jelei csak most, négy év elteltével kezdenek mutatkozni, amiben komoly szerepe lehet annak, hogy a kamattámogatott hiteleknek és a kamatok utóbbi hónapokban megfigyelhető csökkenésének köszönhetően olyan olcsón lehet forinthitelhez jutni, amelyre már régóta nem volt lehetőség.

A hitelválság 2008-as kitörését követően drasztikusan visszaesett a lakáshitelezés, ami egyben a lakáspiac beszűkülését is magával hozta. A növekedés első jelei csak most, négy év elteltével kezdenek mutatkozni, amiben komoly szerepe lehet annak, hogy a kamattámogatott hiteleknek és a kamatok utóbbi hónapokban megfigyelhető csökkenésének köszönhetően olyan olcsón lehet forinthitelhez jutni, amelyre már régóta nem volt lehetőség.

A jelenleg érvényben lévő kamattámogatott hitelt új lakás vásárlására vagy építésére, használt lakás vásárlására, korszerűsítésére, és legalább komfortos lakás bővítésére is fel lehet használni, de a támogatás mértéke eltérő az egyes hitelcélok esetében. A jogosultak köre és a támogatott időszak hossza alapján két támogatási csomag közül lehet választani: az otthonteremtési kamattámogatást szinte bárki igényelhet korhatárra és gyerekszámra való tekintet nélkül, viszont csak öt évig jár támogatás. Ezzel szemben a 20 évig igénybe vehető kedvezmény csak a fiataloknak, illetve a családosoknak áll rendelkezésre, és a kedvezmény mértéke is kisebb.

Forrás: PSZÁF, Lakásfókusz

De mennyi az állampapírhozam? Ennek értéke folyamatosan változik - az utóbbi hónapokban csökkent - és jelenleg 4,5 - 5 százalék körül alakul. Ha például valaki az otthonteremtési kamattámogatás keretében vesz használt lakást, akkor az állampapírhozam 50 százalékát kapja kedvezményként, vagyis a forinthitelek aktuális, 9 százalék körüli kamatából 2,2-2,5 százalék kedvezményt kap. Ez azt jelenti, hogy az adós 5 évig 7 százalékon törleszt, ezt követően pedig visszatér a piaci kamatozás.Fontos kitétel, hogy a támogatott hitel kamata nem csökkenhet 6 százalék alá akkor sem, ha egyébként a kedvezmény mértéke miatt erre jogosult lenne, így a mainál sokkal kedvezőbb feltételek már nem várhatók.

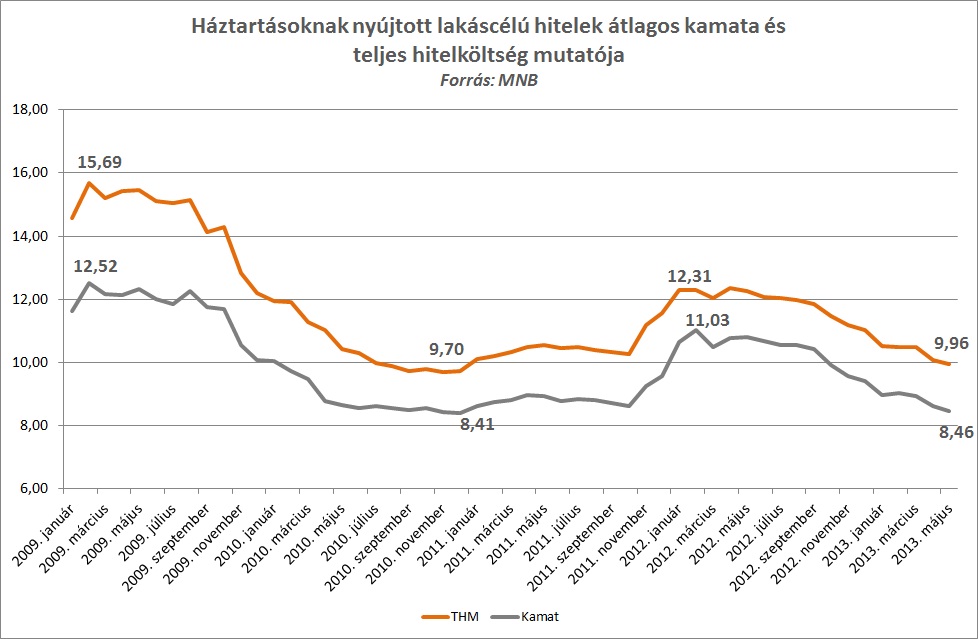

Bár már mutatkoznak a növekedés jelei, a kamattámogatott lakáshitelek tavaly csak a kihelyezett forinthitelek 25-30 százalékát adták. Ebben közrejátszhat az, hogy a támogatás elterjedtebb formájában csak öt évig jár, de az is, hogy az ügyfelek kevésbé ismerik ezt a terméket. A jegybanki alapkamat csökkenésével azonban a támogatott hitelek is olcsóbbá váltak, így ma olyan kamatok mellett juthatunk kölcsönhöz, amelyre a válság kitörése óta nem volt példa. A kínálatra tehát egyre kevésbé lehet panasz. Most már csak a fizetőképes keresletet kellene aktivizálni.

Előző cikkünk: Hol, mit, mennyiért? Indul a verseny az albérletekért