Hétfőn benyújtották, kedden pedig már el is fogadták a devizahiteles mentőcsomag legújabb elemét, mely nem más, mint az árfolyamgát kiterjesztése a 90 napon túli tartozást halmozókra. Ők azonban csak akkor vehetik igénybe az állami kezességvállalást, ha a bank enged tartozásukból. Sokan az árfolyamrögzítést már eddig is látszatintézkedésnek tartották, holott van, akinek tényleg megéri csatlakozni. Utánanéztünk, hogy egy átlagos svájci frank alapú hitel esetében mennyit lehet megtakarítani a konstrukció segítségével.

Első látásra nem sok újdonságot hozott a még a kormány által is átmenetinek tartott új devizahiteles mentőcsomag, mely lényegében az árfolyamgát igénybevételére jogosultak körének kiszélesítését jelenti. A módosítás értelmében ezentúl a 90 napon túli, de 180 napot nem meghaladó tartozást felhalmozók, valamint a 20 millió forintnál magasabb hitelösszeget felvevők is igényelhetik a rögzített árfolyamon való törlesztést. A konstrukció részleteihez nem is igen nyúlt a kormány, az egyetlen lényeges módosítás, hogy a legalább három hónapja tartozók esetében a gyűjtőszámlához kapcsolódó állami kezesség csak akkor igényelhető, ha a bankok elengedik az ügyfelek adósságának egy részét úgy, hogy a tartozás legfeljebb az fedezetül szolgáló ingatlan értékének legfeljebb 95 százaléka legyen. Az intézkedés célja ezzel, hogy a bankokat a hitel részbeni elengedésére ösztönözzék, és elősegítsék a nem teljesítő hitelek arányának csökkenését.

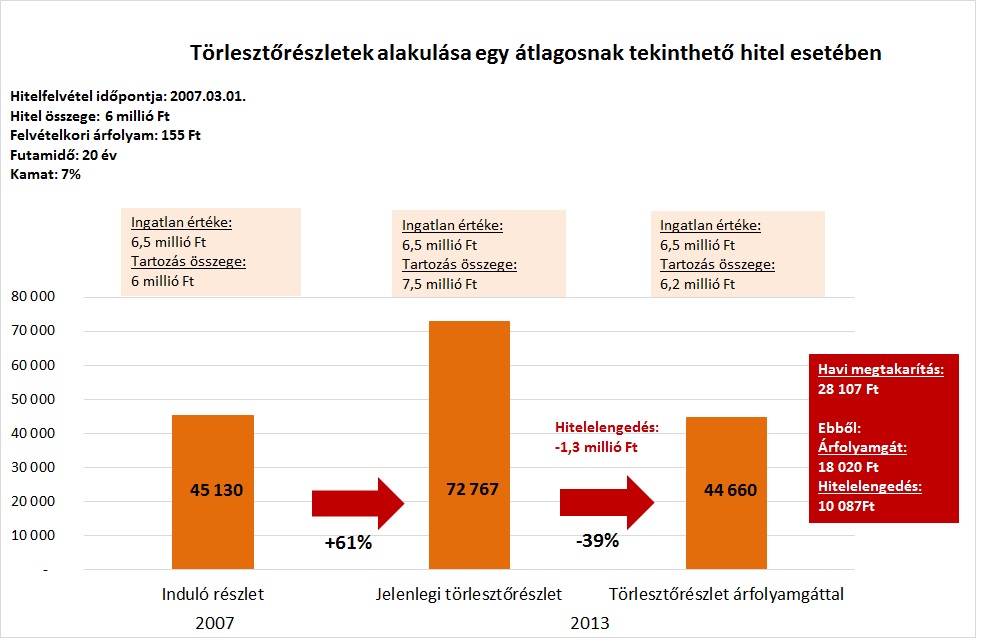

De miről is szól a sokak által csak látszatintézkedésnek, a probléma elodázásának tűnő árfolyamgát? Egy átlagos, 2007-ben 20 éves futamidőre, 7%-os kamattal felvett, 38 739 svájci frank összegű hitel példáján megmutatjuk, mennyit lehet megtakarítani.

Mi az árfolyamrögzítés lényege?

- Az adós 5 évig, de legkésőbb hitel futamidejének lejártáig rögzített, 180 forintos svájci frank, és 240 forintos euró árfolyamon törleszt.

– A kamatfizetésre eső árfolyam-különbözetet az állam és a bankok átvállalják, a tőketörlesztésre eső árfolyam-különbözet pedig egy elkülönített gyűjtőszámlára kerül.

– Az itt felhalmozódó összeget az árfolyamrögzítés lejárta után az eredeti hitellel együtt kell törleszteni, forinthitelnek megfelelő kamattal.

- Az árfolyamkülönbözet kiszámolásakor maximalizálják az árfolyamot, az eurót maximum 340, a svájci frankot legfeljebb 270-es árfolyamon lehet átváltani akkor is, ha a valós árfolyam ennél magasabbra emelkedik.

Mennyit takaríthatunk meg?

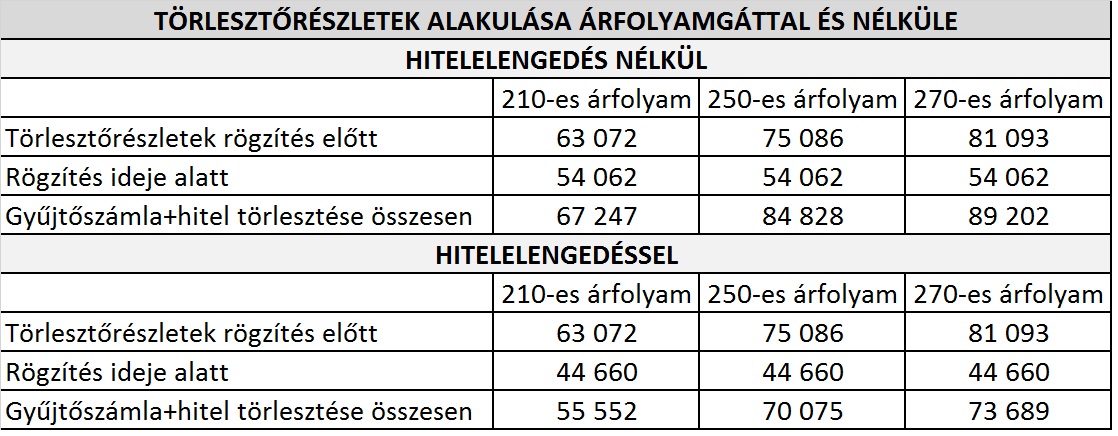

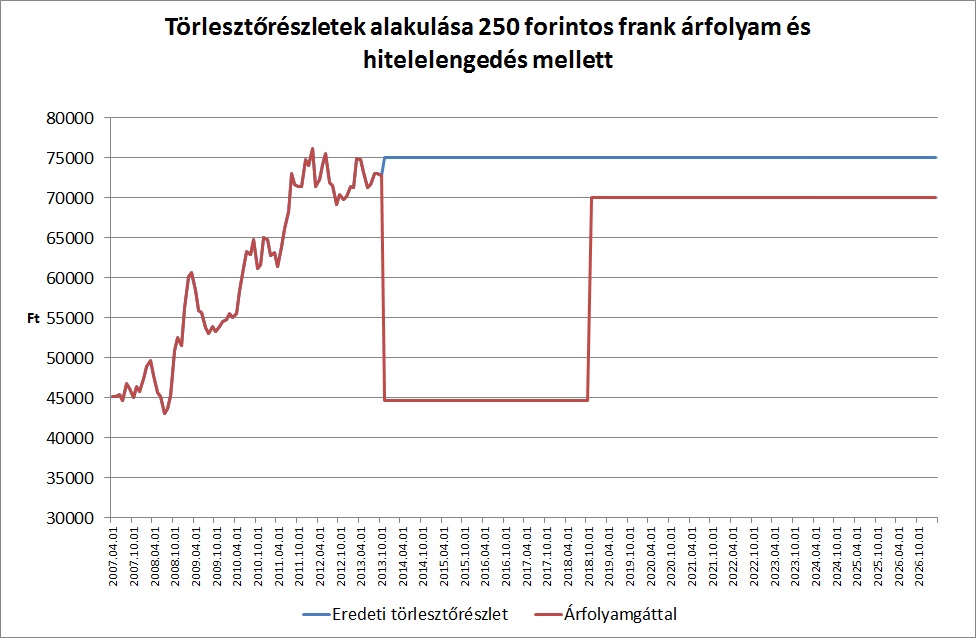

Először nézzük meg, hogy mi történik egy olyan hitel esetében, melynél az adós nem tud élni a hitelelengedés lehetőségével. Az, hogy mennyi pénzt lehet havonta megtakarítani, természetesen függ attól, hogy mekkora az aktuális frankárfolyam. Az alábbi táblázat azt mutatja, hogy hogyan alakulnak a törlesztőrészletek 210, 250 és 270 forintos frankárfolyam mellett. A számokból jól kivehető, hogy, a rögzítés ideje alatt jelentősen mérséklődnek a törlesztőrészletek, 250-es szint mellett például közel 20 ezer forinttal. Az öt év elteltével azonban visszaáll az eredeti törlesztőrészlet, ráadásul ez kiegészül a gyűjtőszámla visszafizetésével. Ez mintegy 2-9 ezer forintos többletterhet jelent havonta az adósoknak. Ennél nagyobb mértékű emelkedéssel nem kell számolni, ugyanis a jelenlegi szabályok szerint a gyűjtőszámla-hitel részletei nem haladhatják meg a rögzítés ideje alatt fizetett összegek 15 százalékát.

Az árfolyamgát ebben a formájában tehát elsősorban átmeneti segítséget nyújt azoknak, akiknek terhet jelent a megemelkedett törlesztők fizetése, az, aki viszont a havonta megspórolt összegeket félre tudja tenni – például egy lakástakarékba – az ezt az összeget később előtörlesztésre is fordíthatja, így hosszabb távon is nyerhet a belépésen.

Jól jár, aki a hitelelengedéssel élhet

Egészen más a helyzet azoknál az adósoknál, akik 90 napot meghaladó tartozásuk miatt csak most váltak jogosulttá a belépésre. A kedden elfogadott szabályok szerint ők csak akkor számíthatnak a kamatrész állam általi átvállalására, ha a bank elengedi a hitelek egy részét, mégpedig úgy, hogy a tartozás összege ezt követően nem haladja meg a lakás értékének 95 százalékát. Ha például valaki egy 6,5 millió forintot érő lakásban él és 7,5 millióval tartozik, akkor 1,3 milliót kellene neki elengedni, hogy megfeleljen a fenti kritériumnak. Ha a csökkentett, 6,2 millió forintos tartozásra alkalmazzuk az árfolyamgátat, már igazán komoly megtakarításra számíthatunk.

250-es frankárfolyam mellett például több mint 30 ezer forinttal csökken a havonta fizetendő összeg, és még a gyűjtőszámla-hitellel kiegészítve sem éri el a most fizetendő törlesztő értékét. Aki tehát élni tud ezzel a lehetőséggel, nem csak 5 évig, hanem azt követően is jelentős törlesztőrészlet-csökkenésre számíthat, ráadásul a tőketartozása is azonnal mérséklődik.

Mire érdemes figyelni az árfolyamgáthoz csatlakozáskor?

Az árfolyamgáton elérhető nyereség – az átmenetileg mérséklődő törlesztőrészletek mellett – a rögzítés ideje alatt megtakarított pénz és a később a gyűjtőszámlahitel törlesztésére kifizetett összeg különbsége. Azt, hogy ez végül mekkora összeg lesz, alapvetően három tényező befolyásolja:

1. A hitel felvételének időpontja: A hitelek többsége ún. annuitásos hitel, azaz az első években főleg kamat törlesztése történik, majd az évek előrehaladtával folyamatosan nő a tőketörlesztés aránya. Mivel az árfolyamgát során a kamattörlesztésre jutó árfolyamkülönbözetet engedik el, minél előbbre járunk a törlesztéssel, azaz minél régebben vettük fel a hitelünket, annál kevésbé éri meg az árfolyamgát.

2. A rögzített és a valós árfolyam közötti különbség: Minél nagyobb a valós és a rögzített árfolyam közötti különbség, annál több lesz a gyűjtőszámlán felhalmozódó tartozás. Ez azt jelenti, hogy magas árfolyam esetén több pénzt takarítunk meg, de ezzel együtt magasabb lesz a gyűjtőszámla törlesztőrészlete az árfolyamrögzítés lejárta után. Természetesen nem lehet megjósolni, hogy hogyan alakul az árfolyam a rögzítés ideje alatt, ezért érdemes több esetre is felkészülni.

3. A gyűjtőszámla-hitel futamideje: Alig emelkedik meg az eredeti törlesztőrészletünk ha időben elnyújthatjuk – akár harminc évre – az árfolyamrögzítés után a gyűjtőszámla törlesztését. Ennek ellenére nem érdemes nagyon kitolni ennek a hitelnek a futamidejét, hiszen a kamatok miatt végül jóval több pénzt kell kifizetnünk, mint amennyit nyertünk az árfolyamrögzítéssel.

Kinek éri meg?

A hitelelengedés nélküli árfolyamgát elsősorban annak éri meg, aki előtt még hosszabb futamidő áll, vagyis magasabb a törlesztőjében az állam által átvett kamattartozás aránya, illetve aki tudja vállalni, hogy a gyűjtőszámla-hitelt viszonylag rövid időn belül visszafizeti. A legjobban azok járhatnak, akik a rögzítés ideje alatt megspórolt havi 10-20 ezer forintot félre tudják tenni egy lakástakarék-pénztárba.

A hitelelengedéssel kombinált árfolyamgát viszont már minden érintettnek nagy segítség lehet, hiszen a törlesztőrészletek hosszabb távon is jelentősen mérséklődhetnek, ráadásul a belépéssel a tőketartozás is csökken. Arra azonban ügyelni kell, hogy az így alacsonyabbá váló részleteket már rendszeresen fizessük, hiszen ha az adós ezekkel is elmarad, visszakerül a kilakoltatási moratórium lejártával otthonukat elveszthető, rossz adósok körébe.

Előző cikkünk: Tovább zuhan a lakásépítés: Mindig van lejjebb?